การรับมือเศรษฐกิจขาลงในปี 2562 – 2563 ของรัฐบาลใหม่

รองศาสตราจารย์ ดร.ยุทธนา เศรษฐปราโมทย์

รองศาสตราจารย์ ดร.ยุทธนา เศรษฐปราโมทย์

คณะพัฒนาการเศรษฐกิจ

สถาบันบัณฑิตพัฒนบริหารศาสตร์ (นิด้า)

www.econ.nida.ac.th; yuthana.s@nida.ac.th

การรับมือเศรษฐกิจขาลงในปี 2562 – 2563 ของรัฐบาลใหม่

ในเดือนสิงหาคมที่ผ่านมา ปัญหาเศรษฐกิจชะลอตัวเป็นประเด็นที่หลาย ๆ ฝ่ายให้ความสนใจ และรัฐบาลได้มีมาตรการทั้งด้านการคลังและด้านนโยบายการเงินโดย ธปท. ออกมาในช่วงใกล้เคียงกัน โดยมีความหวังให้มาตรการเหล่านี้ช่วยรับมือกับเศรษฐกิจขาลง ซึ่งการประเมินทิศทางเศรษฐกิจไทยและผลของนโยบายรัฐบาล เป็นประเด็นที่ผมจะวิเคราะห์ในวันนี้ครับ

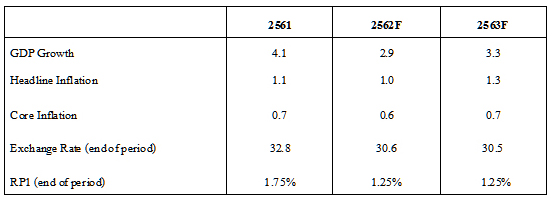

ในปัจจุบันเศรษฐกิจไทยและประเทศอื่นๆ ในโลกมีทิศทางการเติบโตที่อยู่ในขาลงอย่างชัดเจน โดยอัตราการเติบโตทางเศรษฐกิจที่ชะลอตัวลงจากปีที่แล้ว ในครึ่งแรกของปี 2562 เศรษฐกิจไทยขยายตัวในอัตราร้อยละ 2.6 (ไตรมาสที่ 2 ขยายตัวต่ำสุดที่ร้อยละ 2.3) ซึ่งสาเหตุหลักคือ การชะลอตัวอย่างรวดเร็วของการส่งออก (มูลค่าการส่งออกสินค้า (USD) ในช่วง มค.-กค. หดตัวร้อยละ -1.9) จากความเสี่ยงของนโยบายเศรษฐกิจโลกทั้งสงครามการค้า และ Brexit โดยผมประเมินว่า หากเศรษฐกิจโลกยังประคองตัวอยู่ได้ไม่เข้าสู่ภาวะถดถอย เศรษฐกิจไทยในปี 2562 น่าจะขยายตัวร้อยละ 2.9 ส่วนในปี 2563 คาดว่าน่าจะมีการปรับตัวดีขึ้นได้ โดยคาดว่าเศรษฐกิจไทยในปี 2563 น่าจะขยายตัวร้อยละ 3.3 โดยรายละเอียดผลการพยากรณ์สรุปได้ดังนี้

ตารางที่ 1 ค่าพยากรณ์ตัวแปรทางเศรษฐกิจมหภาคที่สำคัญในปี 2562-2563

จากภาวะเศรษฐกิจขาลงในปัจจุบันซึ่งได้รับอิทธิพลจากปัจจัยภายนอกตามที่กล่าวถึงข้างต้น บทบาทของรัฐบาลถูกคาดหวังว่าจะช่วยพยุงเศรษฐกิจ ซึ่งปัจจุบัน นโยบายการเงิน และนโยบายกึ่งการคลัง ถูกนำมาใช้ในการรับมือเศรษฐกิจขาลง ในด้านการคลัง รัฐบาลได้ออกมาตรการลดค่าครองชีพผู้มีรายได้น้อยผ่านบัตรสวัสดิการแห่งรัฐ “มาตรการเติมเงินบัตรประชารัฐ” มาตรการส่งเสริมการท่องเที่ยวภายในประเทศ “ชิม ช็อป ใช้” มาตรการช่วยเหลือเกษตรกรรายย่อยและเกษตรกรประสบภัยแล้ง มาตรการภาษีเพื่อส่งเสริมการลงทุนภายในประเทศ หักค่าใช้จ่ายเพื่อการลงทุนซื้อเครื่องจักร 1.5 เท่า และการสนับสนุนการเข้าถึงแหล่งเงินทุนของ SMEs ซึ่งมาตรการเหล่านี้มีวัตถุประสงค์ในการกระตุ้นการบริโภคและการลงทุนของภาคเอกชน

เนื่องจากมาตรการเหล่านี้ไม่ได้เป็นการเพิ่มการใช้จ่ายจากภาครัฐโดยตรง ดังนั้นการประมาณผลกระทบต่อเศรษฐกิจจึงไม่สามารถนำจำนวนเงินที่กล่าวถึงในการออกมาตรการมาคำนวณผลต่อเศรษฐกิจโดยตรงแต่ต้องผ่านการประเมินผลที่มีต่อการบริโภคและการลงทุนของเอกชน ทำให้ยากในการวัดขนาดที่มีต่อการพยุงเศรษฐกิจ โดยจากการคำนวณเบื้องต้นของผม คาดว่าผลของมาตรการกึ่งการคลังเหล่านี้จะมีผลต่ออัตราการเติบโตของ GDP โดยรวมประมาณร้อยละ 0.1-0.2 ในปี 2562 ซึ่งขนาดของผลกระทบแสดงถึงนัยยะในการพยุงเศรษฐกิจเพื่อประเมินขนาดความรุนแรงจากปัจจัยภายนอกในช่วงไตรมาสที่ 3 เป็นหลัก ในส่วนของนโยบายการเงินก็เช่นเดียวกัน การลดอัตราดอกเบี้ยนโยบายในต้นเดือนสิงหาคมที่ผ่านมาลงร้อยละ 0.25 มีผลพยุงเศรษฐกิจได้เล็กน้อยเช่นเดียวกับการใช้มาตรการทางการเงิน

ดังนั้นในไตรมาสที่ 3 หากสภาพแวดล้อมทางเศรษฐกิจยังคงไม่ปรับตัวดีขึ้น ผมคาดการณ์ว่ามีโอกาสสูงที่รัฐบาลจะมีมาตรการเพิ่มเติมทั้งด้านการคลัง เช่น มาตรการช้อปช่วยชาติที่เคยนำมาใช้ในอดีต อาจจะถูกนำมาใช้อีกในช่วงสิ้นปี 2562 และนโยบายการเงินมีโอกาสสูงที่จะผ่อนคลายเพิ่มเติมผ่านการลดดอกเบี้ยของ กนง. อีก 1 ครั้งในปี 2562 เหลืออัตราดอกเบี้ยนโยบายร้อยละ 1.25 ซึ่งตัวแปรเศรษฐกิจที่น่าจับตามองคือ ตัวเลขการส่งออก ว่าจะมีการปรับตัวดีขึ้นหรือไม่? ในไตรมาสที่ 3/2562 และแนวโน้มเศรษฐกิจสหรัฐฯ และจีน จะได้รับผลกระทบจากสงครามการค้าระหว่างกันครั้งนี้มากน้อยเพียงใด? จะเกิดภาวะถดถอยสูงขึ้นอย่างที่กังวลหรือไม่? ซึ่งปัจจัยเหล่านี้สะท้อนผ่านการปรับดอกเบี้ยของธนาคารกลางสหรัฐฯ (FED)

สุดท้ายในปี 2563 ข้างหน้า แม้ว่าผมคาดการณ์ว่า เศรษฐกิจน่าจะปรับตัวดีขึ้นหากสงครามการค้าไม่ทวีความรุนแรง และเศรษฐกิจสหรัฐฯ ยังคงประคองตัวไม่ให้เกิดภาวะถดถอยได้ ทำให้ผลของมาตรการต่าง ๆ น่าจะพยุงให้เศรษฐกิจขยายตัวได้ในอัตราร้อยละ 3.3 โดยปัจจัยสำคัญที่น่าจับตามองในปี 2563 คือการลงทุนภาคเอกชน โดยเฉพาะการลงทุนโดยตรงจากต่างประเทศ (FDI) ว่าจะปรับตัวดีขึ้นมากน้อยแค่ไหน ซึ่งในการดึงดูดการลงทุนจากต่างประเทศ เสถียรภาพทางการเมืองในประเทศ รวมถึงการปรับตัวของคุณภาพแรงงานผ่านการศึกษาและการส่งเสริมการใช้ประโยชน์จากเทคโนโลยียุคใหม่เป็นปัจจัยสำคัญ ซึ่งนโยบายภาครัฐในระยะยาวควรให้ความสำคัญกับปัจจัยเหล่านี้ในการส่งเสริมการเติบโตทางเศรษฐกิจในระยะยาวของไทยครับ

การรับมือเศรษฐกิจขาลงในปี 2562 – 2563 ของรัฐบาลใหม่

รองศาสตราจารย์ ดร.ยุทธนา เศรษฐปราโมทย์

คณะพัฒนาการเศรษฐกิจ

สถาบันบัณฑิตพัฒนบริหารศาสตร์ (นิด้า)

www.econ.nida.ac.th; yuthana.s@nida.ac.th

การรับมือเศรษฐกิจขาลงในปี 2562 – 2563 ของรัฐบาลใหม่

ในเดือนสิงหาคมที่ผ่านมา ปัญหาเศรษฐกิจชะลอตัวเป็นประเด็นที่หลาย ๆ ฝ่ายให้ความสนใจ และรัฐบาลได้มีมาตรการทั้งด้านการคลังและด้านนโยบายการเงินโดย ธปท. ออกมาในช่วงใกล้เคียงกัน โดยมีความหวังให้มาตรการเหล่านี้ช่วยรับมือกับเศรษฐกิจขาลง ซึ่งการประเมินทิศทางเศรษฐกิจไทยและผลของนโยบายรัฐบาล เป็นประเด็นที่ผมจะวิเคราะห์ในวันนี้ครับ

ในปัจจุบันเศรษฐกิจไทยและประเทศอื่นๆ ในโลกมีทิศทางการเติบโตที่อยู่ในขาลงอย่างชัดเจน โดยอัตราการเติบโตทางเศรษฐกิจที่ชะลอตัวลงจากปีที่แล้ว ในครึ่งแรกของปี 2562 เศรษฐกิจไทยขยายตัวในอัตราร้อยละ 2.6 (ไตรมาสที่ 2 ขยายตัวต่ำสุดที่ร้อยละ 2.3) ซึ่งสาเหตุหลักคือ การชะลอตัวอย่างรวดเร็วของการส่งออก (มูลค่าการส่งออกสินค้า (USD) ในช่วง มค.-กค. หดตัวร้อยละ -1.9) จากความเสี่ยงของนโยบายเศรษฐกิจโลกทั้งสงครามการค้า และ Brexit โดยผมประเมินว่า หากเศรษฐกิจโลกยังประคองตัวอยู่ได้ไม่เข้าสู่ภาวะถดถอย เศรษฐกิจไทยในปี 2562 น่าจะขยายตัวร้อยละ 2.9 ส่วนในปี 2563 คาดว่าน่าจะมีการปรับตัวดีขึ้นได้ โดยคาดว่าเศรษฐกิจไทยในปี 2563 น่าจะขยายตัวร้อยละ 3.3 โดยรายละเอียดผลการพยากรณ์สรุปได้ดังนี้

ตารางที่ 1 ค่าพยากรณ์ตัวแปรทางเศรษฐกิจมหภาคที่สำคัญในปี 2562-2563

จากภาวะเศรษฐกิจขาลงในปัจจุบันซึ่งได้รับอิทธิพลจากปัจจัยภายนอกตามที่กล่าวถึงข้างต้น บทบาทของรัฐบาลถูกคาดหวังว่าจะช่วยพยุงเศรษฐกิจ ซึ่งปัจจุบัน นโยบายการเงิน และนโยบายกึ่งการคลัง ถูกนำมาใช้ในการรับมือเศรษฐกิจขาลง ในด้านการคลัง รัฐบาลได้ออกมาตรการลดค่าครองชีพผู้มีรายได้น้อยผ่านบัตรสวัสดิการแห่งรัฐ “มาตรการเติมเงินบัตรประชารัฐ” มาตรการส่งเสริมการท่องเที่ยวภายในประเทศ “ชิม ช็อป ใช้” มาตรการช่วยเหลือเกษตรกรรายย่อยและเกษตรกรประสบภัยแล้ง มาตรการภาษีเพื่อส่งเสริมการลงทุนภายในประเทศ หักค่าใช้จ่ายเพื่อการลงทุนซื้อเครื่องจักร 1.5 เท่า และการสนับสนุนการเข้าถึงแหล่งเงินทุนของ SMEs ซึ่งมาตรการเหล่านี้มีวัตถุประสงค์ในการกระตุ้นการบริโภคและการลงทุนของภาคเอกชน

เนื่องจากมาตรการเหล่านี้ไม่ได้เป็นการเพิ่มการใช้จ่ายจากภาครัฐโดยตรง ดังนั้นการประมาณผลกระทบต่อเศรษฐกิจจึงไม่สามารถนำจำนวนเงินที่กล่าวถึงในการออกมาตรการมาคำนวณผลต่อเศรษฐกิจโดยตรงแต่ต้องผ่านการประเมินผลที่มีต่อการบริโภคและการลงทุนของเอกชน ทำให้ยากในการวัดขนาดที่มีต่อการพยุงเศรษฐกิจ โดยจากการคำนวณเบื้องต้นของผม คาดว่าผลของมาตรการกึ่งการคลังเหล่านี้จะมีผลต่ออัตราการเติบโตของ GDP โดยรวมประมาณร้อยละ 0.1-0.2 ในปี 2562 ซึ่งขนาดของผลกระทบแสดงถึงนัยยะในการพยุงเศรษฐกิจเพื่อประเมินขนาดความรุนแรงจากปัจจัยภายนอกในช่วงไตรมาสที่ 3 เป็นหลัก ในส่วนของนโยบายการเงินก็เช่นเดียวกัน การลดอัตราดอกเบี้ยนโยบายในต้นเดือนสิงหาคมที่ผ่านมาลงร้อยละ 0.25 มีผลพยุงเศรษฐกิจได้เล็กน้อยเช่นเดียวกับการใช้มาตรการทางการเงิน

ดังนั้นในไตรมาสที่ 3 หากสภาพแวดล้อมทางเศรษฐกิจยังคงไม่ปรับตัวดีขึ้น ผมคาดการณ์ว่ามีโอกาสสูงที่รัฐบาลจะมีมาตรการเพิ่มเติมทั้งด้านการคลัง เช่น มาตรการช้อปช่วยชาติที่เคยนำมาใช้ในอดีต อาจจะถูกนำมาใช้อีกในช่วงสิ้นปี 2562 และนโยบายการเงินมีโอกาสสูงที่จะผ่อนคลายเพิ่มเติมผ่านการลดดอกเบี้ยของ กนง. อีก 1 ครั้งในปี 2562 เหลืออัตราดอกเบี้ยนโยบายร้อยละ 1.25 ซึ่งตัวแปรเศรษฐกิจที่น่าจับตามองคือ ตัวเลขการส่งออก ว่าจะมีการปรับตัวดีขึ้นหรือไม่? ในไตรมาสที่ 3/2562 และแนวโน้มเศรษฐกิจสหรัฐฯ และจีน จะได้รับผลกระทบจากสงครามการค้าระหว่างกันครั้งนี้มากน้อยเพียงใด? จะเกิดภาวะถดถอยสูงขึ้นอย่างที่กังวลหรือไม่? ซึ่งปัจจัยเหล่านี้สะท้อนผ่านการปรับดอกเบี้ยของธนาคารกลางสหรัฐฯ (FED)

สุดท้ายในปี 2563 ข้างหน้า แม้ว่าผมคาดการณ์ว่า เศรษฐกิจน่าจะปรับตัวดีขึ้นหากสงครามการค้าไม่ทวีความรุนแรง และเศรษฐกิจสหรัฐฯ ยังคงประคองตัวไม่ให้เกิดภาวะถดถอยได้ ทำให้ผลของมาตรการต่าง ๆ น่าจะพยุงให้เศรษฐกิจขยายตัวได้ในอัตราร้อยละ 3.3 โดยปัจจัยสำคัญที่น่าจับตามองในปี 2563 คือการลงทุนภาคเอกชน โดยเฉพาะการลงทุนโดยตรงจากต่างประเทศ (FDI) ว่าจะปรับตัวดีขึ้นมากน้อยแค่ไหน ซึ่งในการดึงดูดการลงทุนจากต่างประเทศ เสถียรภาพทางการเมืองในประเทศ รวมถึงการปรับตัวของคุณภาพแรงงานผ่านการศึกษาและการส่งเสริมการใช้ประโยชน์จากเทคโนโลยียุคใหม่เป็นปัจจัยสำคัญ ซึ่งนโยบายภาครัฐในระยะยาวควรให้ความสำคัญกับปัจจัยเหล่านี้ในการส่งเสริมการเติบโตทางเศรษฐกิจในระยะยาวของไทยครับ

รองศาสตราจารย์ ดร.ยุทธนา เศรษฐปราโมทย์

รองศาสตราจารย์ ดร.ยุทธนา เศรษฐปราโมทย์