รองศาสตราจารย์ ดร.ณดา จันทร์สม

คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์

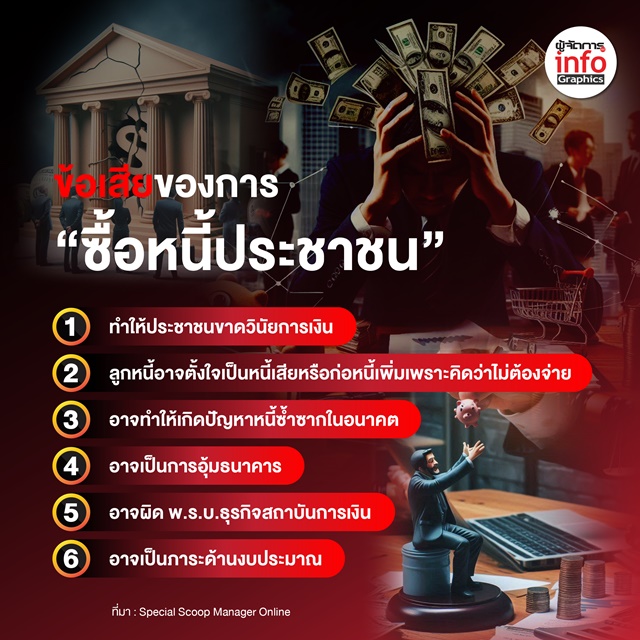

“รศ.ดร.ณดา” ชี้แนวคิด “ซื้อหนี้” ของทักษิณ ไม่ใช่การ “ปลดหนี้” เป็นเพียงการปรับโครงสร้างหนี้ โดยรับซื้อหนี้จากธนาคารพาณิชย์มาอยู่ภายใต้การบริหารของกองทุน หรือบริษัทบริหารสินทรัพย์ โดยลูกหนี้อาจจ่ายดอกเบี้ยในอัตราที่ต่ำลง แต่ยืดระยะเวลาในการผ่อนชำระให้นานขึ้น อีกทั้งไม่สามารถปลดล็อกจากการติด “เครดิตบูโร” หวั่นอาจเป็นการส่งสัญญาณให้เกิด Moral Hazard ขณะที่คนได้ประโยชน์ตัวจริงคือธนาคารพาณิชย์เป็นที่ฮือฮาทีเดียวสำหรับแนวคิดของ นายทักษิณ ชินวัตร เจ้าของฉายา “สทร.” ที่ออกแนวคิดให้รัฐบาลซื้อหนี้ประชาชนจากธนาคาร โดยระบุว่าจะเป็นการปลดล็อกเครดิตบูโร เพื่อให้ประชาชนมีโอกาสเริ่มต้นชีวิตใหม่ โดยรัฐมนตรีของพรรคเพื่อไทย ไม่ว่าจะเป็น นายพิชัย ชุณหวชิร รองนายกรัฐมนตรี และรัฐมนตรีว่าการกระทรวงการคลัง หรือนายจุลพันธ์ อมรวิวัฒน์ รัฐมนตรีช่วยว่าการกระทรวงการคลัง ต่างก็ขานรับแนวคิดดังกล่าวกันอย่างพร้อมเพรียงขณะที่หลายฝ่ายออกมาแสดงความเป็นห่วงว่านโยบายดังกล่าวจะสามารถทำได้จริงหรือไม่ เป็นการประกาศนโยบายขายฝันเพื่อ “หาเสียงล่วงหน้า” หรือเปล่า และหากทำได้ก็อาจส่งผลให้เกิดปัญหา NPL เพิ่มมากขึ้น เนื่องจากลูกหนี้ตั้งใจเป็นหนี้เสียเพื่อรอการช่วยเหลือจากรัฐ

รศ.ดร.ณดา จันทร์สม

ผู้อำนวยการศูนย์ศึกษาพัฒนาการเศรษฐกิจ คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์ (นิด้า)

รศ.ดร.ณดา จันทร์สม ผู้อำนวยการศูนย์ศึกษาพัฒนาการเศรษฐกิจ คณะพัฒนาการเศรษฐกิจ สถาบันบัณฑิตพัฒนบริหารศาสตร์ (นิด้า) ได้แสดงความเห็นในเรื่องนี้ ว่า เนื่องจากรัฐบาลเพียงแต่บอกว่าหนี้ครัวเรือนของประชาชนเป็นปัญหาและน่าจะสามารถบริหารจัดการโดยการดึงหนี้ออกมาจากระบบของธนาคารพาณิชย์และหากลไกในการปรับโครงสร้างหนี้ เพื่อบรรเทาความเดือดร้อนของลูกหนี้ แต่ยังไม่มีรายละเอียดต่างๆ ออกมา จึงยังไม่สามารถบอกได้ว่าวิธีการของรัฐบาลนั้นมีข้อดีข้อเสียอย่างไร อย่างในเกาหลีใต้ซึ่งชนชั้นกลางที่มีปัญหาหนี้สินจำนวนมาก รัฐบาลเกาหลีใต้มีการตั้งกองทุนขึ้นมาเพื่อช่วยลูกหนี้ที่ประสบปัญหา โดยลูกหนี้ของสถาบันการเงินสามารถใช้เงินของกองทุนมาช่วยในการปรับโครงสร้างหนี้ ทำให้ลูกหนี้จ่ายดอกเบี้ยในอัตราที่ต่ำลง ส่วนนโยบายซื้อหนี้ของไทยจะดำเนินการในลักษณะไหนก็ต้องรอดู

อย่างไรก็ดี ในปัจจุบันมีบริษัทบริหารสินทรัพย์ต่างๆ ที่รับซื้อหนี้จากธนาคารเพื่อนำมาบริหารจัดการอยู่แล้ว ขณะที่ธนาคารพาณิชย์มีวิธีบริหารสินทรัพย์โดยนำบัญชีลูกหนี้มาขายลด สมมติมูลค่าหนี้ 1 ล้านบาท ก็ขายลดให้บริษัทบริหารสินทรัพย์ซึ่งเป็นบริษัทเอกชนที่มารับบริหารหนี้ในราคาที่ต่ำกว่า 1 ล้านบาท เพื่อให้บริษัทดังกล่าวสามารถนำไปบริหารจัดการและได้กำไรหากสามารถจัดเก็บหนี้นั้นมาได้ครอบคลุมกับมูลค่าหนี้ที่ซื้อมา หรือมูลค่าสินทรัพย์ที่นำมาเป็นหลักประกันมูลหนี้ครอบคลุมกับจำนวนเงินที่บริษัทจ่ายในการซื้อหนี้ เขาก็จะได้กำไรจากการบริหารสินทรัพย์ดังกล่าว

“แต่แนวคิดที่คุณทักษิณพูดนั้นเหมือนเป็นการเอาบัญชีลูกหนี้ของธนาคารออกมา ซึ่งยังไม่รู้ว่าจะหักลดเท่าไหร่ ที่คุณทักษิณไปให้ข้อมูลว่าธนาคารตั้งสำรองไว้ 100% อยู่แล้ว ซึ่งเป็นการตั้งกองทุนเพื่อมาชดเชยหนี้เสียตามกฎของแบงก์ชาติ และในเมื่อธนาคารตั้งสำรองไว้แล้วน่าจะสามารถเอาหนี้ของประชาชนออกมาบริหารได้โดยธนาคารไม่ได้รับผลกระทบนั้น ในความเป็นจริงการตั้งสำรองดังกล่าวคือการที่ธนาคารไปลดกำไรในปีนั้นๆ เพื่อเอาเงินมาตั้งสำรอง ซึ่งกำไรส่วนนี้เป็นเงินของผู้ถือหุ้นของธนาคาร ซึ่งถ้าจะยกหนี้ออกไปเลยโดยไม่ชดเชยอะไรให้ธนาคารเลยก็เท่ากับเป็นการแฮร์คัตหนี้ โดยให้ธนาคารไปแบกภาระหนี้ของประชาชนแทนรัฐ ซึ่งธนาคารคงไม่ยอมแน่ๆ เพราะเขาเสียประโยชน์” รศ.ดร.ณดา จันทร์สม ระบุ

รศ.ดร.ณดา กล่าวต่อว่า ถ้ารัฐบาลจะหาเงินสักก้อนมาซื้อหนี้ของประชาชนจากธนาคาร ก็ต้องดูว่าจะซื้อด้วยอัตราลดเท่าไหร่ ซึ่งต้องประเมินว่าลูกหนี้ที่มีอยู่นั้นมีวินัยหรือมีคุณภาพในการชำระหนี้มากน้อยเพียงใด เป็นลูกหนี้ชั้นดี ลูกหนี้ที่เป็นหนี้เสีย 3 เดือน ลูกหนี้ที่เป็นหนี้เสีย 6 เดือน ลูกหนี้ที่มีหนี้เสีย 9 เดือน หรือลูกหนี้ที่หนี้เสียเกิน 1 ปี ต้องทำข้อมูลออกมาเพื่อดูว่าลูกหนี้ซึ่งอยู่ในพอร์ตที่จะซื้อมีลักษณะอย่างไร โดยชั้นของลูกหนี้จะเป็นตัวกำหนดอัตราในการพิจารณาว่าธนาคารจะขายลดในอัตราเท่าไหร่ ถ้าเป็นลูกหนี้ NPL เป็นเวลานาน ธนาคารอาจจะยอมขายลดในอัตราที่สูง ซึ่งต้นทุนในการรับซื้อหนี้จะน้อยลง แต่ถ้าเป็นลูกหนี้ที่ขาดส่งแค่ 3 งวด 6 งวด ธนาคารมองว่าถ้าสามารถมีอะไรมาช่วยในการปรับโครสร้างหนี้ได้ ลูกหนี้อาจจะสามารถชำระหนี้ได้ ลูกหนี้กลุ่มนี้ธนาคารอาจจะขายลดในอัตราที่ไม่ได้ต่ำมาก ดังนั้นต้องมีการประเมินคุณภาพของลูกหนี้ก่อนเพื่อประกอบการพิจารณาในการขายหนี้

ตอนนี้ยังไม่ชัดเจนว่าหลักเกณฑ์ในการซื้อหนี้ประชาชนจะเป็นอย่างไร และจะเอาเงินที่ไหนมาซื้อหนี้ดังกล่าว ถ้าจะไม่ใช้เงินของรัฐ โดยให้บริษัทบริหารสินทรัพย์ของเอกชนเข้าไปรับซื้อหนี้ เขาก็ต้องประเมินว่าเมื่อคำนวณวงเงินที่ใช้ในการซื้อหนี้ ซึ่งจะมีส่วนลดที่ได้จากสถาบันการเงิน กับรายรับที่ได้จากผ่อนชำระหนี้และดอกเบี้ย รวมถึงสินทรัพย์ที่ลูกหนี้ใช้เป็นหลักประกัน แล้วคุ้มกับการซื้อหนี้มาบริหารหรือไม่ ถ้าไม่คุ้มเขาก็ไม่ซื้อ

หรือหากรัฐจะตั้งเป็นกองทุนขึ้นมา โดยรัฐเอาเงินใส่เข้าไป เงินที่นำมาใช้อาจมาจากการขายพันธบัตรรัฐบาล ซึ่งตรงนี้ถือเป็นหนี้ของรัฐที่ต้องจ่ายดอกเบี้ยรายปีและจ่ายคืนเงินต้นเมื่อพันธบัตรครบอายุ หรือรัฐอาจจะตั้งหน่วยงานบริหารสินทรัพย์ขึ้นมา แล้วระดมทุนโดยใช้วิธีออกพันธบัตรที่มีความเสี่ยงสูง เช่น High yield bond (ไฮยิลบอนด์) หรือ Junk Bond (จังก์บอนด์) หรือหุ้นกู้ที่ให้ผลตอบแทนสูง เพราะเป็นหนี้ที่มีความเสี่ยง ต้องมาดูว่ายิล (อัตราผลตอบแทนจากการลงทุน) จะเป็นเท่าไหร่ ถ้าน้อยเกินไปคนก็ไม่สนใจซื้อหุ้นดังกล่าว

“มองยังไงต้องใช้เงินของรัฐ เพราะถ้ารัฐบาลออกพันธบัตรมาก็เป็นภาระหนี้สาธารณะ หรือถ้าจะไม่เอาเงินของรัฐเลยต้องใช้วิธีให้บริษัทบริหารสินทรัพย์ออกหุ้นกู้ที่มีผลตอบแทนสูง เช่น Junk Bond ซึ่งนักลงทุนสถาบันหรือนักลงทุนรายย่อยที่จะซื้อต้องประเมินความเสี่ยงและผลตอบแทนที่จะได้รับ ขณะเดียวกันเมื่อเป็นลูกหนี้ที่มีปัญหาและดึงหนี้ออกไปจากสถาบันการเงินเพื่อนำไปบริหารจัดการก็มีความเสี่ยงอีกว่าจะบริหารจัดการหนี้อย่างไร”

รศ.ดร.ณดา กล่าวส่วนที่หลายคนเข้าใจว่านโยบาย “ซื้อหนี้” จากประชาชน คือการที่รัฐช่วย “ปลดหนี้” ให้ โดยที่ประชาชนจะไม่มีหนี้อีกต่อไปนั้น รศ.ดร.ณดา ชี้ว่า ในทางปฏิบัติไม่ได้เป็นเช่นนั้น ลูกหนี้ยังคงเป็นหนี้อยู่ โครงการนี้ไม่ใช่การล้างหนี้ เพราะจะเท่ากับว่ารัฐบาลไปแบกภาระหนี้แทนประชาชน ซึ่งมันไม่ใช่ แต่หลักการคือเป็นการซื้อหนี้จากธนาคารมาบริหารเพื่อลดภาระในการผ่อนชำระของลูกหนี้ โดยถ้าเป็นหนี้เสียแต่มีหลักทรัพย์ที่ใช้เป็นหลักประกัน เช่น บ้านหรือที่ดิน ก็อาจจะเอาหลักทรัพย์นั้นมาชดเชยหนี้ เพราะเวลาที่สถาบันการเงินขายหนี้จะขายพร้อมหลักประกัน บริษัทบริหารสินทรัพย์ที่รับซื้อหนี้จะนำสินทรัพย์นี้ไปบริหาร แต่ถ้าลูกหนี้ยังมีรายได้ที่ยังสามาถผ่อนชำระได้อาจจะใช้วิธีปรับโครงสร้างหนี้ ลดจำนวนเงินที่ผ่อนชำระรายเดือน ลดอัตราดอกเบี้ยลง เพื่อให้ลูกหนี้มีความสามารถในการผ่อนชำระมากขึ้น แต่ยืดระยะเวลาในการผ่อนชำระออกไปให้นานขึ้น ซึ่งอาจจะส่งผลให้ลูกหนี้กลับมาเป็นลูกหนี้ชั้นดีได้ เพียงแต่การบริหารหนี้ของลูกหนี้กลุ่มนี้จะไม่ได้อยู่ภายใต้การบริหารของสถาบันการเงินรายเดิม แต่จะอยู่ในการดูแลของบริษัทบริหารสินทรัพย์หรือกองทุนที่จะเข้ามารับซื้อหนี้

นายทักษิณ ชินวัตร

ส่วนกรณีที่นายทักษิณระบุว่าเมื่อรับซื้อหนี้ของประชาชนแล้ว จะทำให้ลูกหนี้หลุดจากเครดิตบูโรนั้น รศ.ดร.ณดา อธิบายว่า การซื้อหนี้จากสถาบันการเงินไม่ได้ทำให้ลูกหนี้หลุดจากเครดิตบูโร เนื่องจากเครดิตบูโรเป็นสิ่งที่ติดตัวลูกหนี้และขึ้นอยู่กับความสามารถในการผ่อนชำระหนี้ ไม่ได้ขึ้นอยู่กับว่าหนี้ดังกล่าวอยู่ภายใต้การบริหารสถาบันการเงินหรือเปล่า ซึ่งการจะระบุว่าความสามารถในการผ่อนชำระหนี้ของลูกหนี้แต่ละคนเป็นอย่างไร ติดเครดิตบูโรหรือไม่นั้นขึ้นอยู่กับพฤติกรรมในการผ่อนชำระหนี้ และเป็นข้อมูลที่จะช่วยสถาบันการเงินในการพิจารณาปล่อยสินเชื่อ เป็นข้อมูลในการประเมินความสามารถในการผ่อนชำระหนี้คืน ทั้งนี้หากโครงการรับซื้อหนี้ของรัฐบาลต้องการจะทำให้ลูกหนี้เหล่านี้ไม่ติดเครดิตบูโรก็ต้องใส่เงื่อนไขในการปฏิบัติลงไปว่าการที่ลูกหนี้จะมาเข้าโครงการนี้จะต้องมีพฤติกรรมในการผ่อนชำระหนี้แบบนี้ ต้องมีวินัยการเงินแบบนี้

“ไม่ใช่พอมีการซื้อหนี้จากสถาบันการเงินไปอยู่ในพอร์ตของบริษัทบริหารสินทรัพย์ปุ๊บ ลูกหนี้จะปลอดหนี้ หลุดจากเครดิตบูโรเลย มันไม่ใช่! ลูกหนี้ก็ยังเป็นหนี้อยู่ เพียงแต่ย้ายจากการเป็นหนี้สถาบันการเงินไปเป็นหนี้บริษัทบริหารสินทรัพย์ ถ้าซื้อหนี้จากสถาบันการเงินแล้ว ลูกหนี้หลุดจากการเป็นหนี้เลย ถามว่าแล้วใครจะมาแบกรับหนี้ในส่วนนี้ เอกชนที่ไหนจะมาแบกหนี้ให้ หรือแม้แต่รัฐถ้าไปแบกก็จะเกิดภาระการคลังตามมา ในทางปฏิบัติคือเมื่อย้ายหนี้จากสถาบันการเงินไปอยู่ในการดูแลของบริษัทบริหารสินทรัพย์ ลูกหนี้ยังคงเป็นหนี้อยู่ แต่อาจผ่อนชำระในอัตราที่น้อยลง และใช้เวลานานขึ้น ถ้ามีสินทรัพย์ซึ่งใช้เป็นหลักประกันสามารถเอามาเคลียร์หนี้ได้ ภาระหนี้อาจจะหมดไปหรือลดลง ส่วนเครดิตบูโรนั้นเป็นข้อมูลที่ติดตัวลูกหนี้ เป็นข้อมูลที่แสดงถึงประวัติในการชำระหนี้ การจะแก้เครดิตบูโรที่เสียให้กลับมาดีต้องสร้างประวัติในการผ่อนชำระใหม่ โดยชำระหนี้ให้ตรงเวลา คิดว่าการที่ประชาชนเข้าใจว่าเมื่อมีการซื้อหนี้แล้วเขาจะปลอดจากหนี้และไม่ติดเครดิตบูโรนั้นอาจเกิดจากการสื่อสารเพื่อหวังผลในบางสิ่งบางอย่าง ยิ่งบอกว่าจะล้างหนี้ให้ประชาชนโดยไม่ใช้เงินรัฐ ก็ต้องถามต่อว่าทำไมเอกชนจะต้องเอาเงินมาล้างหนี้ให้ประชาชนโดยที่เขาไม่ได้เงินคืน” รศ.ดร.ณดา ระบุ

การที่บางฝ่ายวิเคราะห์ว่าคนที่จะได้ประโยชน์จากนโยบายซื้อหนี้ครั้งนี้คือธนาคารพาณิชย์นั้น ทางด้าน “รศ.ดร.ณดา” ก็ประเมินแบบนั้นเช่นกัน เพราะการตัดขายหนี้บางส่วนออกไปจะทำให้ธนาคารพาณิชย์มีภาระน้อยลง ไม่ต้องมีสิทรัพย์ที่เป็น NPL อยู่ในพอร์ตของตัวเอง ขณะเดียวกันลูกหนี้ชั้นดีที่ผ่อนชำระตรงเวลาจะรู้สึกว่าตัวเองถูกเอาเปรียบ เพราะรัฐมุ่งช่วยเหลือแต่ลูกหนี้ที่มีปัญหาในการผ่อนชำระ ดังนั้นแทนที่เขาจะมีวินัยในการชำระหนี้ก็อาจจะหยุดผ่อนชำระเพื่อรอการช่วยเหลือแทน

อย่างไรก็ดี รศ.ดร.ณดา มองว่า สิ่งที่น่าเป็นห่วงหลังจากนี้คือ การประกาศว่าจะเข้าไปซื้อหนี้ของประชาชนอาจเป็นการส่งสัญญาณให้เกิด Moral Hazard โดยลูกหนี้ตั้งใจให้เกิดหนี้เสีย เพราะมองว่าเมื่อมีรัฐคอยให้ความช่วยเหลือเราก็สามารถกู้เงินมาใช้โดยไม่ต้องรับผิดชอบ เดี๋ยวรัฐบาลก็มาใช้หนี้ให้ (Moral Hazard คือ สภาวการณ์ที่ผู้มีส่วนได้ส่วนเสียเกิดแรงจูงใจในการสร้างภาวะเสี่ยงภัยให้ตนเองเพิ่มขึ้น เพราะรับรู้เป็นอย่างดีว่า ตนไม่ต้องแบกรับภาระทั้งหมด) ดังนั้นการเข้าไปซื้อหนี้ที่มีปัญหาออกมาจากสถาบันการเงินเพื่อลดภาระให้ลูกหนี้นั้นต้องดูว่าจะใส่เงื่อนไขแบบไหน จะทำอย่างไรจึงจะสร้างวินัยการเงินให้ลูกหนี้เหล่านี้ เพื่อไม่ให้เกิด Moral Hazard และสามารถช่วยลูกหนี้ให้หลุดพ้นจากวงจรการเป็นหนี้ได้อย่างแท้จริง

ข้อมูลข่าวสารเพิ่มเติมได้ที่

Facebook: https://www.facebook.com/SpecialScoopManagerOnline/

Instragram: https://instagram.com/special.scoop.mgronline

Tiktok: https://vt.tiktok.com/ZSe4j

YouTube: ดับฝันลูกหนี้ ! ชี้ “ซื้อหนี้” ไม่ใช่การปลดหนี้ แค่ “เปลี่ยนเจ้าหนี้” – ติดเครดิตบูโรเหมือนเดิม

ที่มา: https://mgronline.com/specialscoop/detail/9680000026897